소득공제 절세, 솔직히 헷갈린다는 분 많죠?

중년 여성이라면 가족 상황도 챙기고 나만의 소비 패턴도 중요해요.

꼼꼼하게 따져보면 몇 가지 팁만으로 더 환급받을 수 있다네요.

실제 전문가와 최신 통계, 경험담을 참고해 당장 실천할 수 있는 소득공제 꿀팁을 알려드릴게요.

소득공제 절세 꿀팁 이렇게 시작해요

최근 정부 발표에 따르면 신용카드 소득공제는 2025년 종료가 논의 중이지만 연장 혹은 개편이 유력해,

아직은 적극 활용할 수 있답니다(출처: wegive.co.kr/wezine/detail/1112).

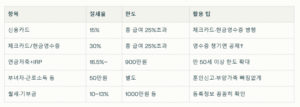

올해는 총 급여의 25%를 초과한 사용분부터 공제가 되니,

신용카드는 15%, 체크카드·현금영수증은 30%까지 가능하다고 해요(출처: blog.signalplanner.co.kr/7337).

저처럼 평소에 체크카드 위주로 써보니 연말엔 환급액이 확 늘더라고요, 참 좋지요.

50대 여성에게 중요한 소득공제 전략

부양가족, 연금저축, 보험료 등 가족 상황도 꼼꼼하게 챙겨야 절세액이 커져요.

50세 이상이라면 연금저축·IRP 합산 납입 시 세액공제 한도가 900만원으로 확대되니 더욱 주목할 만합니다(출처: khan.co.kr/article/202212061413001).

혼인신고나 부녀자공제처럼 중년 여성에게 적용 가능한 공제가 누락되면 1년 내내 세금 더 낼 수도 있거든요(출처: newsis.com/view/NISX20221216_0002126447).

실제로 제 주변에서도 연금저축은 최대치까지 넣어두라고 꼼꼼하게 챙기더라고요, 제가 먼저 실천했거든요.

[절세 항목별 실천 팁 표]

표 제목: 50대 여성 맞춤 소득공제 항목 실전 비교

소득공제 절세 꿀팁, 따라 해보면 결과가 확실히 달라져요

주변에서는 가계부 어플로 사용 내역 확인부터, 연금저축 한도 전부 넣어두는 분들이 점점 늘었습니다.

그래서 저도 연말정산 간소화 서비스 활용해 보니, 예상 금액도 쉽게 나오고 환급액이 더 많아졌던 것 같아요.

참고로 소득공제 절세 꿀팁, 가족 항목꼼꼼하게 챙기고 실손의료비, 보험료 등 놓친 항목 한 번 더 확인하는 게 현명한 방법이에요.

혹시 궁금한 점이 있다면 국세청 홈택스에서 연말정산 미리보기로 실천해보세요, 괜찮죠?

소득공제 절세 꿀팁 실행법, 홈택스 연말정산 미리보기 꼭 활용해보세요!

결론

정책 변화도 빠르고 흐름이 복잡해서 무작정 기다리지 말고, 지금 소득공제 절세 꿀팁 꼼꼼하게 적용해보세요.

더 나은 환급액과 가정경제 안정을 위해 연금저축, 체크카드, 보험료 내역 등을 반드시 챙기면 실질적 도움을 받을 수 있다는 점 잊지 마세요.

참고 자료

신용카드 소득공제 종료, 개편 관련 정보: https://www.wegive.co.kr/wezine/detail/1112

50세 이상 소득공제 관련 전문가 분석: https://www.khan.co.kr/article/202212061413001

청년주택드림청약통장 실수입금 1회납부 실수 시 추가입금 가능할까?

면책사항: 이 블로그의 정보는 참고용이며, 개인차가 있을 수 있으니, 전문가와 상담 후 적용하시길 권장합니다